의무고용제와의 구조적 결합 통해 지속 가능성 높여야

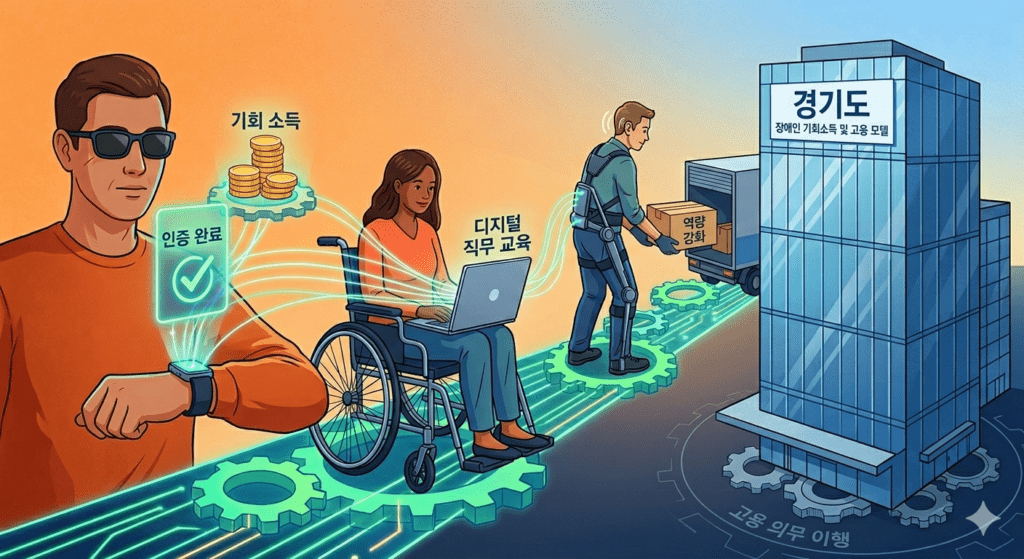

경기도청이 2023년 7월 전국 최초로 도입한 ‘장애인 기회소득’은 기존 소득보장 정책과 결이 다른 실험이다. 일정 요건을 충족한 등록 장애인이 스마트워치를 활용해 주 2회 이상, 1회 1시간 이상의 건강활동을 인증하면 월 10만 원을 지급하는 구조다. 단순 현금 이전이 아니라 사회적 가치 활동에 대한 보상이라는 점에서 주목을 받았다.

도에 따르면 현재 참여자는 1만 명을 넘어섰고, 지난해 참여자 270명을 대상으로 한 조사에서는 84.8%가 신체 건강이 개선됐다고 응답했다. 정책 도입 취지였던 건강권 증진과 사회적 고립 예방 측면에서 일정 부분 성과가 나타난 셈이다. 기존 장애인연금이나 활동지원서비스가 생계와 돌봄을 중심에 둔 제도라면, 기회소득은 활동 참여를 정책 목표로 삼았다는 점에서 차별화된다.

그러나 이 정책은 아직 다른 광역·기초 지자체로 확산되지 못하고 있다. 이유는 분명하다. 첫째, 정책 효과에 대한 객관적 검증이 충분히 축적됐다고 보기 어렵다. 건강 개선 효과가 참여자 자기응답 방식에 기반하고 있어 의료지표 등 외부 통계와의 연계 분석이 필요하다. 둘째, 재정 부담이다. 월 10만 원씩 최대 30개월 지급하는 구조는 참여 인원이 늘어날수록 예산 규모가 급증한다. 수요 예측이 빗나갈 경우 추가경정예산 편성이 불가피하다. 셋째, 중앙정부 복지체계와의 정합성 문제다. 장애인연금·장애수당·활동지원서비스 등 기존 제도와 기능이 중첩되거나 혼선이 발생하지 않도록 제도 설계의 정교함이 요구된다.

이러한 한계에도 불구하고 정책의 실험적 가치는 가볍게 볼 수 없다. 오히려 해법은 확산 여부 자체보다 ‘어떻게 구조를 고도화할 것인가’에 있다. 그 연결 고리는 장애인 의무고용제다.

현행 ‘장애인고용촉진 및 직업재활법’에 따라 상시근로자 50인 이상 사업장은 장애인을 일정 비율 이상 고용해야 하며, 이를 관리하는 기관은 한국장애인고용공단이다. 고용 의무를 이행하지 않을 경우 기업은 고용부담금을 납부한다. 공단 통계에 따르면 매년 상당수 기업이 직접 고용 대신 부담금 납부를 선택하고 있고, 이에 따른 부담금 규모도 2024년 기준, 약 830억원대에 이른다. 제도의 취지가 고용 확대에 있음에도 현실에서는 ‘미이행에 대한 비용 지불’ 구조로 굳어지고 있다는 지적이 나오는 이유다.

이 지점에서 장애인 기회소득을 고용 전 단계의 역량 축적 플랫폼으로 재설계하는 방안을 검토할 필요가 있다. 예컨대 부담금 일부를 활동 기반 소득 지원과 직무훈련 프로그램에 연계해 기업이 참여하도록 유도할 수 있다. 건강활동 인증에 더해 직무교육, 디지털 역량 강화, 현장 실습 등을 결합하면 참여자는 소득 안정과 함께 노동시장 진입 가능성을 높일 수 있다. 기업 입장에서도 준비된 인재풀을 확보하는 효과를 기대할 수 있다.

또한 일정 요건을 충족한 기업에 대해 부담금 감면, ESG 평가 가점 등 인센티브를 부여하는 제도적 장치도 검토 대상이다. 이는 부담금을 단순 제재 수단이 아니라 사회적 투자로 전환하는 계기가 될 수 있다. 물론 기본소득이 고용을 대체하는 수단이 되어서는 안 된다. 소득 보장은 안전망이고, 고용은 권리라는 원칙은 분명히 해야 한다. 다만 복지와 고용정책이 분리된 채 작동하는 현재 구조로는 장애인의 실질적 경제활동 참여를 확대하는 데 한계가 있다.

경기도의 장애인 기회소득은 아직 완성형 모델이 아니다. 효과 검증과 재정 지속 가능성, 중앙정부 제도와의 정합성 확보라는 과제가 남아 있다. 그러나 정책을 중단하거나 축소할 문제가 아니라, 고용정책과의 구조적 결합을 통해 진화시킬 시점이다. 장애인을 보호의 대상에 머물게 할 것인지, 사회적 가치 생산의 주체로 인정할 것인지에 대한 선택이 이제 제도의 방향을 가를 것이다.